金型の無償保管問題については、近年、公正取引委員会の勧告が急増しています。

実際、2026年1月から4月までの間に、金型等の無償保管により摘発された事例は10件もあります。(参考)

この流れを受けて、従来、金型の無償保管の見直しは急速に進んできています。

実際、弊社においても、ほとんどのケースで金型の保管料をいただいています。

また、昨今ではそれに伴い金型の取り扱いについて覚書等の形で書面を取り交わすことも多く、

金型の保管料などを含めた金型の取り扱いについてしっかりと明文化する動きも増えてきました。

この記事では、金型保管費に関する覚書・契約書を締結・確認するにあたって、押さえておきたいチェックポイントを整理しています。

この記事は、随時更新していく予定です。

実務を通じて「これも確認しておくべきだ」と気づいた点が出てきたときには、チェックポイントを追加していきます。

また、「このポイントも見ておくべきでは?」というご意見があれば、ぜひお問い合わせからお寄せください。

現時点での内容が出発点ですが、より実用的な記事に育てていくつもりです。

なお、この記事は法的なアドバイスを提供するものではなく、実務的な観点からの参考情報として提供するものです。

個別の対応については、必要に応じて専門家にご相談ください。

チェックポイント① 対象範囲――その覚書はどこまで及ぶか

まず確認したいのは、その覚書・契約書がどの金型に適用されるかという「対象範囲」です。

覚書には大きく二つのパターンがあります。

特定の金型のみを対象とするケース

金型を数個に限定して覚書を結ぶ場合、影響範囲が限られます。そのため、多少不利な条件であっても受け入れやすい面があります。

現在および将来の金型すべてを対象とするケース

「現在保管中の金型および今後製作するすべての金型」といった広範な記載がある場合には、影響が非常に大きくなります。この場合、内容をより慎重に精査する必要があります。

覚書の適用範囲を最初に把握しておくことで、どの程度丁寧に確認するかの判断基準になります。

チェックポイント② 金型の所有権はどちらにあるか

次に確認したいのは、金型の所有権の帰属です。

金型の所有権がどちらにあるかによって、保管費・固定資産税・廃棄時の取り扱いなど、さまざまな権利義務関係が変わってきます。

所有権が預け側(発注者)にある場合

金型は発注者の資産であり、預かり側(サプライヤー)は保管場所を提供している立場です。この場合、固定資産税は原則として所有者である預け側の負担となります。

所有権が預かり側(サプライヤー)にある場合

形式的には預かり側が所有者ですが、金型は特定の発注者専用に製作されており、転用や自由な処分が事実上できないケースがほとんどです。このような実態に鑑みれば、固定資産税の負担を一方的に預かり側に負わせることにはリスクがあります。実務的には、形式的な所有権がどちらにあるかにかかわらず、固定資産税相当額を保管費に含める形で預け側が負担することも少なくありません。

所有権の所在を覚書に明記したうえで、固定資産税の負担関係についても整理しておくことが望ましいでしょう。

チェックポイント③ 保管費はどちらの場合も支払われているか

保管費について、「保管費を支払う」という条文があること自体は最低限の出発点です。

ここで強調したいのは、保管費は発注の有無にかかわらず、常に発生しているということです。そして、基本的にその保管費を負担すべきは発注者側です。

よくある誤解①「1年以内に発注があれば保管費は不要」

経済産業省の資料や公正取引委員会の勧告事例では、「最後の発注から1年間発注がないものについては保管費を支払うこと」という方向性が示されています。

これを受けて、「1年以内に発注があれば保管費を払わなくていい」という誤解が生じているように見受けられます。しかし、これは正確ではありません。

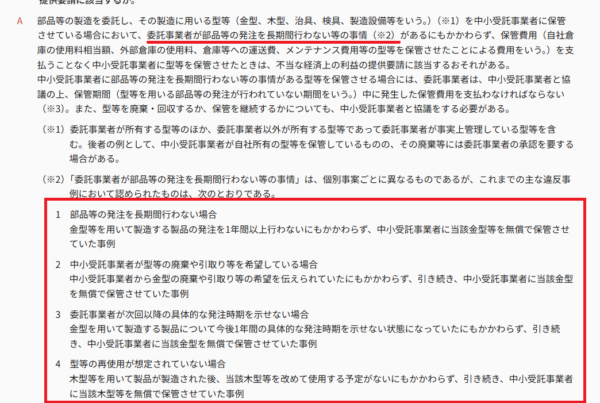

「最後の発注から1年以上発注がない」というのは、保管料を支払わなければならない場合の一例として示されているにすぎません。公正取引委員会のHP「よくある質問コーナー(取引適正化法)」Q119には、それ以外にも次のような場合が列挙されています。

- 中小受託事業者が型等の廃棄や引取り等を希望している場合

- 委託事業者が次回以降の具体的な発注時期を示せない場合

- 型等の再使用が想定されていない場合

出典:公正取引委員会「よくある質問コーナー(取引適正化法)」

https://www.jftc.go.jp/toriteki/torireki_qa.html(公正取引委員会, 閲覧日:2026年5月11日)

出典:公正取引委員会「よくある質問コーナー(取引適正化法)」https://www.jftc.go.jp/toriteki/torireki_qa.html(公正取引委員会, 閲覧日:2026年5月11日)

つまり、1年以内に発注があったとしても、保管費を支払わなければならない場合があることがわかります。

よくある誤解②「量産中なら保管費は不要」

では、「量産中であれば保管費を払わなくていいのか」というと、それも違います。

公正取引委員会が挙げた類型を整理すると、いずれも次にその金型が使われる時期が不明か、そもそも使われない可能性が高い状況といえます。なぜそういった場合に保管費の支払いが求められるかというと、実務上の慣行に理由があると考えられます。

金型が定期的に使われて部品が量産されている間は、保管費を部品代に上乗せして回収するという実務が広く行われています。つまり、「保管費」という名目での請求はなくても、部品代の一部として発注者が実質的に保管費を負担しているケースが多いのです。

公正取引委員会が保管費の支払いを求めているのは、この「部品代への上乗せ」が難しくなる局面、すなわち発注が途絶えたり、次の発注時期が見通せなくなったりする状況です。部品代に載せて回収できなくなるから、あらためて保管費として請求せよと言っているわけです。

ここから見えてくる本質は、保管費は量産中かどうかにかかわらず、常に発注者側が負担すべきコストだということです。

量産中に保管費の請求が省略されているのは、部品代を通じて回収できているからにすぎません。

裏を返せば、部品代に上乗せしていないのであれば、量産中であっても別途保管費を請求・支払うべきです。

保管費を部品代とは切り離して明示的に支払う仕組みにすることも、一つの合理的な選択肢といえるでしょう。

覚書で確認すべきこと

覚書・契約書では、以下の二つの場合に分けて保管費の扱いが明記されているかを確認します。

① 定期的に発注がある場合(1年以内に発注あり)

発注が継続している場合、保管費を部品代に含めて支払うことを想定した条文があることは許容できます。

ただし、部品代が純粋に部品代だけで保管費を含んでいない場合には、別途保管費を支払う必要があります。保管費という名目での支払いがなくても問題ない”場合がある”というだけで、保管費の負担がなくなるわけではありません。

弊社が実際に、締結した覚書などでは、下記の金型の稼働状況に応じて、「稼働中」の金型については、「保管費は部品代に含めて請求することができる」というような条文を設けたことがあります。

② 長期間発注がない場合(1年以上発注なし)

この場合は、保管費を部品代に上乗せする機会がありません。覚書には、この場合に保管費を別途支払う旨が明記されている必要があります。

①・②どちらの場合も、最終的に預け側が保管費を負担することになっているかどうかを確認してください。

チェックポイント④ 稼働状況による金型の区分と取り扱い方針

覚書・契約書の中で、長期間発注がない金型についてどう取り扱うかの方針が定められているかを確認します。

よく見られる区分としては、以下のようなものがあります。

| 区分 | 目安 | 内容 |

|---|---|---|

| 稼働中 | 直近1年以内に発注あり | そのまま使用継続 |

| 遊休化 | 1年以上発注なし | 取り扱いを協議 |

| 老朽化 | 5年以上(業界による)発注なし | 廃棄を前提に協議 |

区分の年数は業界によって異なりますが、いずれにせよ重要なのは、各段階でどのような処理をするかが明記されているかどうかです。

たとえば遊休化した金型については、

- そのまま保管を継続する

- 預け側が回収する

- 廃棄する

のいずれかを話し合って決める、という形が一般的です。老朽化した金型については廃棄を前提に協議する、というケースが多いです。

いずれにせよ、遊休化・老朽化した金型をそのまま保管し続けることになった場合には、保管費の支払いが必要になります。

期間ごとの取り扱い方針が定められていない覚書は、金型管理の明確化という目的を果たしていません。各節目でどう処理するかが定義されていることを確認してください。

チェックポイント⑤ 保管費に何が含まれるか――棚卸・メンテナンス費用の扱い

保管費と似て非なるものとして、日々のメンテナンス費用や定期棚卸作業の費用があります。

公正取引委員会の摘発事例では、定期棚卸を無償で行わせていたことが問題とされたケース(三菱ふそうトラック・バス株式会社の事例)があります。

定期棚卸は単なる確認ではなく、現物確認・番号照合・台帳との突合・状態確認・写真撮影・報告書作成といった作業が伴う、立派な有償業務です。

実務上は、「保管費にはメンテナンス費用および棚卸作業費用を含む」と明記されているケースも多く、そうなっていれば問題ありません。

ただし、保管費とメンテナンス・棚卸費用が別扱いになっている場合には、それぞれについて費用負担が明確になっているかを確認してください。

チェックポイント⑥ 保管費の金額・算定方法はどこまで決めるか

保管費の具体的な金額や算定方法については、覚書の段階で細かく決まっていなくても問題ありません。

「保管費については、別途協議のうえ決定する」といった形で、協議により決定する旨が記載されていれば十分です。

逆に、金額が固定されていると、保管台数の変化や物価変動に対応しにくくなる面もあります。柔軟性を持たせた条文にしておくことが実務的です。

チェックポイント⑦ 裁判管轄

万が一紛争が生じた場合の裁判管轄についても確認しておくことをお勧めします。

よくあるのは、「預け側(発注者)の本社所在地を管轄する裁判所を専属的合意管轄とする」という条文です。これは預け側に有利な設定です。

公平を期すためには、「被告の本社所在地を管轄する裁判所」とすることが一つの選択肢です。つまり、訴えられた側が自分のホームで対応できるようにするということです。

どちらかの本社所在地に固定するのではなく、訴えられた側の所在地を管轄裁判所とすることで、双方にとってバランスの取れた条件になります。

まとめ

金型保管費に関する覚書・契約書を締結する際のチェックポイントをまとめると、以下のとおりです。

- 対象範囲:どの金型に適用されるか。特定金型のみか、将来の金型も含むか。

- 所有権:金型の所有権はどちらにあるか。固定資産税の負担はどうなっているか。

- 保管費の支払い:発注の有無にかかわらず、どちらの場合も預け側が保管費を負担することになっているか。

- 稼働状況による区分と取り扱い方針:遊休化・老朽化した金型の処理方針が明確になっているか。

- 保管費の範囲:メンテナンス費用・棚卸費用が含まれているか、または別途支払うことになっているか。

- 保管費の金額・算定方法:協議により決定する形になっているか。

- 裁判管轄:一方に偏っていないか。

覚書・契約書は、締結すること自体が目的ではありません。実態に即した内容になっているかを確認することが重要です。