近年、「金型の無償保管」が問題視されるケースが増えています。

実際、2026年3月16日時点で、公正取引委員会が2026年に行った勧告9件のうち、6件が金型等の無償保管に関するものでした。

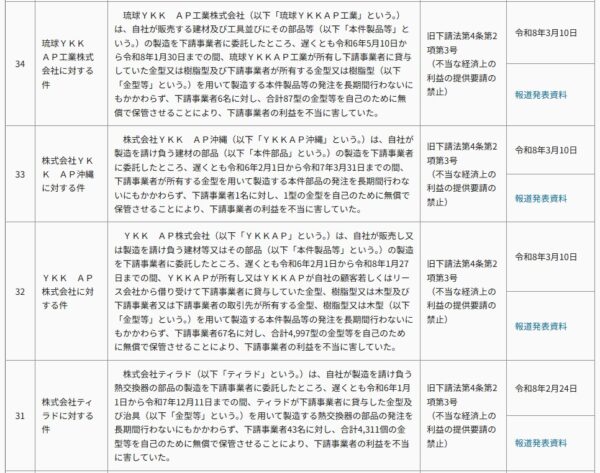

公正取引委員会が公表している、金型の無償保管に関する勧告事例の一覧。出典:公正取引委員会「令和7年度 | 公正取引委員会」

https://www.jftc.go.jp/toriteki/toritekikankoku/R7FYkankoku.html

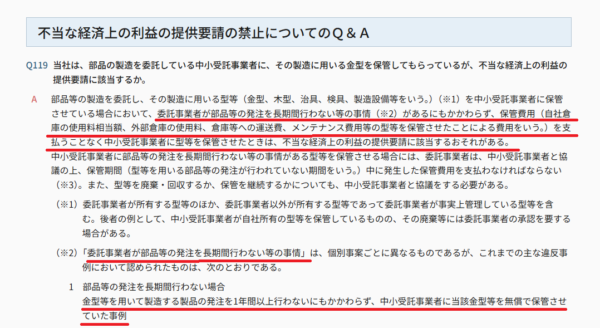

公正取引委員会が公表している資料でも、

-

1年以上注文がない金型については保管費を支払うべき

という考え方が明確に示されています。

公正取引委員会「不当な経済上の利益の提供要請の禁止に関するQ&A」より引用

https://www.jftc.go.jp/toriteki/torireki_qa.html

実際の勧告事例を見ても、

1年以上注文がない金型を、サプライヤーに無償で保管させていた

という点が問題として指摘されています。

ではここで疑問が出てきます。

最後の発注から1年以内の金型についてはどうなのか?

例えば、

-

毎月一定量の注文がある金型

-

年に数回は注文が入る金型

こうした「量産中の金型」については保管費は不要なのでしょうか。

今回はこの点について考えてみたいと思います。

結論:量産中でも保管費は発生している

結論から言うと、

量産中だから保管費が不要とは言えない

と考えられます。

理由はシンプルです。

金型というものは基本的に

-

専用品

-

特定メーカーの特定部品のためにしか使えない

という性質を持っています。

つまり、その金型から利益を得られるのは基本的に発注者だけです。

そのような専用品の保管費用やメンテナンス費用は、受益者である発注者が負担するというのが自然な考えです。

なぜ公取委は「1年以上」としているのか

ではなぜ公正取引委員会は

「1年以上注文がない場合」

という基準を示しているのでしょうか。

公取委が公式にその理由を説明しているわけではありませんが、

現場の実態を考えると、おそらく次の事情があると考えられます。

部品単価に金型の保管費を含む場合

それは

部品単価に保管費を織り込んでいるケースが多い

ということです。

実際の現場では、

金型保管費を

-

「保管費」という名目で請求するのではなく

-

部品単価に含めている

というケースが非常に多く見られます。

例えば部品単価を決める際に

-

保管スペース

-

金型管理

-

メンテナンス

といった費用を含めて価格を算出するわけです。

この場合、表面上は保管費の請求はありませんが実質的には発注者が負担しています。

「量産中だから保管費を請求しない」という判断もあり得る

もう一つ、現実には次のようなケースもあります。

つまり、量産中の利益と引き換えに、保管費はあえて請求しないという判断です。

量産中は

-

製造による利益

-

継続的な受注

が期待できます。

そのため、保管費をあえて請求せず、取引全体で利益を確保するという判断は、経済活動として合理的なものです。

サプライヤー側がそういう判断をとって多少の損を受け入れたとしてもそれが発注者側による「不当な経済上の利益の提供要請」とは必ずしも言えません。

しかし1年以上注文がないと事情が変わる

ところが、1年以上注文がないとなると話は変わります。

なぜなら、

-

部品単価に保管費を織り込むこともできない

-

量産による利益もない

という状態になるからです。

つまり

単に保管コストだけを負担している状態

になってしまいます。

この状態で無償保管を続けさせると、発注者がサプライヤーにコストを押し付けていると評価される可能性が高くなります。

そのため公取委は1年以上注文がない場合は保管費を支払うべきという整理をしていると考えられます。

「次の発注予定が示せない場合」も同じ構造

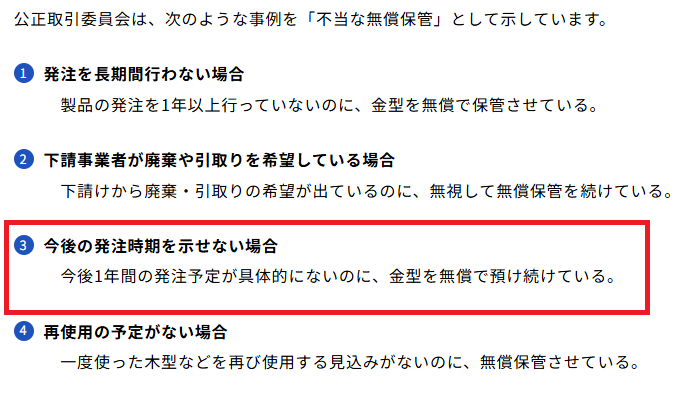

公正取引委員会の資料では、保管費を支払うべきケースとして

「次の発注予定を明確に示せない場合」も挙げられています。

公正取引委員会「不当な経済上の利益の提供要請の禁止に関するQ&A」より引用

https://www.jftc.go.jp/toriteki/torireki_qa.html

これは非常に重要なポイントです。

なぜ「今後1年間の発注予定を示せない場合」に保管費の負担が問題になるのでしょうか。

これは、金型の保管費が量産中でも発生していることを前提に考えると理解しやすいと思います。

量産中は、金型の保管費が部品単価等に盛り込まれ、発注者が実質的に負担している場合があります。

しかし、次の発注予定が示されず、今後1年以内に発注があるかどうかも分からない場合、サプライヤー側はその費用を回収できるかどうか分からなくなります。

保管費というコストは、その年度に発生している以上、本来はその年度のうちに回収されるべき費用です。

それにもかかわらず、回収の見込みが立たない状態で無償保管を続けさせれば、サプライヤー側だけが負担を抱えることになります。

そう考えると、公正取引委員会が「次の発注予定を示せない場合」にも保管費の負担を求めているのは、量産中でも保管費は本来発生しているという前提に立っているからだと理解できます。

重要なのは「保管費をどう負担するかの合意」

ここまで整理すると、

次のことが言えます。

-

量産中でも保管費は発生している

-

ただし請求方法は複数ある

例えば

① 保管費として別途請求

② 部品単価に含める

どちらの方法もあり得ます。

重要なのは

その負担方法について双方が合意していること

です。

契約で明確にすることが重要

そのためには、契約や覚書で金型の扱いを明確にすることが重要です。

例えば、具体的な条文として整理すると次のようになります。

ここでは、甲を発注者、乙をサプライヤーとして考えます。

具体的な契約条文の検討

第a条 (金型の状態区分)

本契約において金型の状態は、最終使用日を基準として次の各号の区分によるものとする。

稼働金型

当該金型を使用して製造する部品の発注が、直近1年以内に行われている金型遊休金型

当該金型を使用して製造する部品の発注が、1年以上3年未満行われていない金型休眠金型

当該金型を使用して製造する部品の発注が、3年以上行われていない金型

第b条 (金型の保管)

- 乙は、稼働金型および遊休金型について、善良なる管理者の注意をもって保管し、通常の製造に使用できる状態を維持するものとする。

- 前項の保管には、金型の保管スペースの確保、棚卸し管理、保守点検、清掃その他通常必要とされる管理行為を含むものとする。

第c条 (保管費の負担)

- 稼働金型の保管費については、乙はこれを当該金型を使用して製造する部品の単価に含めて請求することができる。

- 遊休金型については、甲は乙に対し、別途合意する保管費を支払うものとする。

- 前項の保管費には、次の費用を含むものとする

- 保管スペース費用

- 棚卸し管理費用

- 保守・メンテナンス費用

- 倉庫内移動および保管設備に係る費用

- その他合意した費用

第d条 (休眠金型の取り扱い)

- 休眠金型が発生した場合、乙は甲に対しその旨を通知するものとする。

- 甲および乙は、当該金型について次の各号のいずれとするか協議するものとする。

- 廃棄

- 甲による引取り

- 保管の継続

- 甲が保管の継続を求めた場合、甲は乙に対し当該金型の保管費を支払うものとする。保管費については第c条3項を準用する。

条文設計のポイント

この条文のポイントは、大きく次の3点です。

① 金型の状態区分を明確にしていること

まず、金型を

-

稼働金型(1年以内に使用)

-

遊休金型(1年以上3年未満未使用)

-

休眠金型(3年以上未使用)

という形で区分しています。

金型管理では、「その金型が今どういう状態なのか」が曖昧になりやすいため、

時間基準で区分を定めておくことが重要です。なお、休眠金型の基準を3年とするか、5年とするか、あるいは7年とするかは、業界や取引実態に応じて調整してよいでしょう。

② 保管費の回収方法を明確にしていること

次に重要なのは、保管費をどのように回収するのかを明言している点です。

この条文では

-

稼働金型 → 部品単価に含めて請求

-

遊休金型 → 保管費を別途支払う

という整理にしています。

量産中の金型については、保管費や管理費が部品単価に含まれているケースも多いため、このような整理は実務にも合っています。

③ 長期間使用していない金型の扱いを決めていること

さらに、3年以上使用していない金型を休眠金型として整理し、

-

廃棄

-

引取り

-

保管継続

のいずれにするかを協議する仕組みにしています。

そして、保管を継続する場合には

保管費を支払うことを明確にしています。

④ 「どう負担するか」を明言することが重要

金型の保管費については、

-

部品単価に含める

-

別途保管費を支払う

など、いくつかの方法があります。

重要なのは、

どの方法で保管費を負担するのかを契約で明確にしておくことです。

この点を整理しておくことで、

金型の無償保管を巡るトラブルを防ぐことができます。

まとめ

私たち自身、実際に金型を預かって保管する立場にありますが、量産中の金型についても発注者が保管費を負担するという内容を覚書で整理するケースも増えています。

金型の無償保管問題を考えるうえでは、

保管費が発生しているという前提を踏まえ、その負担方法を契約で整理しておくことが重要だと言えるでしょう。

あわせて読まれている記事:

もし、修理やメンテナンスを要する金型があるなら、すぐご相談ください。

どこよりも早い返信でお客様の時間をムダにしません。

私たちのユニークなところは、緊急時のダウンタイムを減らすための事前準備(NDAの締結など)も強く推奨していることです。

多くのお客様が私たちの考えに賛同し、「今は修理が必要な金型はないけど、とりあえずNDAだけ先に結びたい」とご連絡くださいます。

ブログ記事に関連して、「うちではこんな取り組みをしている」「この記事に関してもっと話が聞きたい」「こういう悩みがある」などの要望も沢山いただいております。

私たちKANAGATAYAはよりたくさんの情報発信をしていこうと考えてます。

より多くのニーズに応えられるようにするため、いつでもブログ記事に関する感想、意見などを受け付けております!

ご感想なども下記のお問い合わせから!