無償保管問題の次に注意すべき「定期棚卸し」の無償化

金型の無償保管問題については、近年、公正取引委員会による指摘や勧告が相次ぎ、是正が進んでいます。

保管の問題については、最後の発注から1年間発注がないものについては保管費を支払うというのが一つの基準として成立しているように見えます。

なお、最後の発注から1年経っていないものについては、「保管費を払わなくていい」ということではありません。

生産が継続しているものについては部品代に含んで保管費も請求している場合があるので、生産が継続されていれば保管費という名目で支払いがなくても問題ない”場合がある” というだけです。部品代が純粋に部品代だけで保管費を含んでいないのであれば、別途保管費を支払う必要性があるでしょう。

その中で、もう一つ留意したい点があると考えています。

それは定期棚卸しを無償で行わせていたことが問題視された事例が存在するという点です。

つまり、

無償保管だけでなく、無償棚卸しも問題になり得る

ということです。

この無償の棚卸も摘発対象であるという点は、今後特に注意が必要なポイントです。

具体的な事例

まず具体的な事例を確認します。

三菱ふそうトラック・バス株式会社が勧告等を受けた事例です。

詳細についてはこちらをご参照ください。

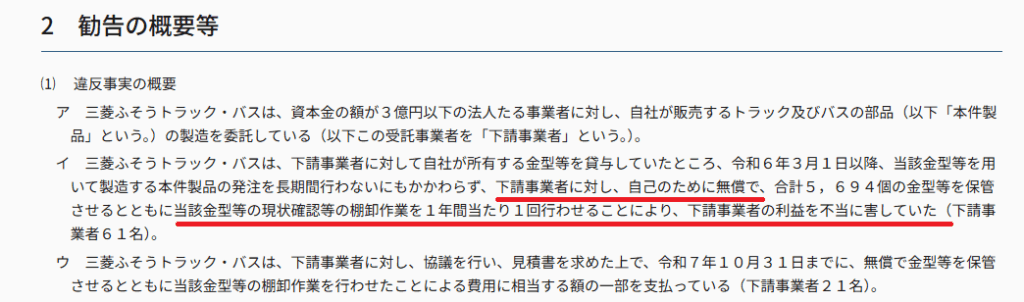

上記の赤線部分のように、棚卸作業を年に1回無償で行わせていたことが、下請け業者の利益を不当に害したと判断されています。

このように、公正取引委員会の実際の摘発事例として、金型を預けている協力会社に対して、棚卸作業を無償で行わせた事例が存在します。

なぜ棚卸しが問題になるのか

保管費の支払いの広がり

では、なぜ定期棚卸しが問題になるのでしょうか。

昨今の流れで金型の無償保管問題が解消されつつあります。

保管費を支払う発注者が確実に増えてきています。

非常にいい傾向ではありますが、『保管費を支払う以上管理はしっかりしてください』となるのが人情なのでしょう。

棚卸しを含めて、メンテナンスなどをこれまでよりも適正な保管・管理を協力会社に求めることが増えてきているように思われます。

棚卸も立派な「作業」である

しかし、定期棚卸しは単なる確認ではありません。

実際には、

-

現物確認

-

番号照合

-

台帳との突合

-

状態確認

-

写真撮影

-

報告書作成

といった作業が発生します。

これは明確に人が動き、時間を使う業務です。

つまり、コストが発生する行為です。

そのコストを本来負担するべき、金型の所有者のメーカーが負担せずに、協力会社に任せ、費用も払わないということは、協力会社に対する不当な利益侵害となってしまいます。

「保管費を払っている」は十分か

昨今、金型の無償保管問題が取り上げられるなかで、「保管費は払っている」という対応をとるメーカーも増えてきました。

では、それだけで十分なのでしょうか。

ここで一度、立ち止まって考えてみたいと思います。

保管と定期棚卸は同じなのか?

公正取引委員会が問題視した

三菱ふそうトラック・バスの事例では、

「保管」と「定期棚卸」を明確に別の行為として認識しています。

これは重要なポイントです。

-

保管=金型を物理的に保有し、場所・環境を確保すること

-

定期棚卸=現物確認、数量確認、台帳との照合、報告書作成などの管理行為

両者は性質が異なります。

理論的に考えれば、

保管費と定期棚卸費は、本来は別の対価

と整理するのが自然でしょう。

実務ではどう処理されているか

一方で、実務では、

-

「保管費」の中に定期棚卸の手間も含めている

-

部品単価に管理コストを上乗せしている

-

明細を分けずに包括的に処理している

というケースも少なくありません。

このやり方自体が直ちに違法というわけではありません。

しかし問題は、

書類上、定期棚卸が“無償”に見えてしまうこと

です。

「外形上どう見えるか」も重要かも?

摘発事例では、実態としても定期棚卸の費用を支払っていなかったケースです。

一方で、実態としては保管費に含めて定期棚卸の費用を支払っている場合でも、それが契約書や請求書などから確認できない場合には、少しリスクを残すことになるかもしれません。

発注側としては、実態として棚卸の費用を支払うとともに、契約書や請求書などを見直して、棚卸の費用も支払っていることを明確にすると、リスクヘッジになるのではないでしょうか。

例えば、

- xxの場合、甲は乙に対して金型の保管費を支払う

という条文を

- xxの場合、甲は乙に対して金型の保管費等を支払う。

保管費等には、棚卸作業、点検・メンテナンス作業その他保管に付随して必要となる一切の業務に係る費用を含むものとする。

と変えてみる等の対策が有効でしょう。

まとめ

保管費を支払っていれば、

「きちんと管理してほしい」「棚卸もしっかりやってほしい」と思うのは自然な流れです。

しかし、保管と棚卸作業は別の行為として整理され得ます。

保管費を払っているからといって、棚卸作業まで当然に含まれるとは限りません。

棚卸は、本来金型の所有者のための管理行為です。

そこに発生する作業コストを無償で任せてしまえば、問題視される可能性があります。

無償保管だけでなく、無償棚卸しにも注意する。

その線引きを曖昧にしないことが、これからの実務では重要になります。

あわせて読まれている記事:

公式Xを開設しました

金型の修理・メンテナンス・保管に関する情報を、よりタイムリーに発信するため、KANAGATAYAの公式Xを開設しました。

・現場での気づき

・法改正や業界動向

・ブログ更新情報

・金型管理のリアルな話

などを発信していきます。

ブログとはまた違った角度でお届けしますので、ぜひフォローいただければ嬉しいです。

▶ 公式Xはこちら

もし、修理やメンテナンスを要する金型があるなら、すぐご相談ください。

どこよりも早い返信でお客様の時間をムダにしません。

私たちのユニークなところは、緊急時のダウンタイムを減らすための事前準備(NDAの締結など)も強く推奨していることです。

多くのお客様が私たちの考えに賛同し、「今は修理が必要な金型はないけど、とりあえずNDAだけ先に結びたい」とご連絡くださいます。

ブログ記事に関連して、「うちではこんな取り組みをしている」「この記事に関してもっと話が聞きたい」「こういう悩みがある」などの要望も沢山いただいております。

私たちKANAGATAYAはよりたくさんの情報発信をしていこうと考えてます。

より多くのニーズに応えられるようにするため、いつでもブログ記事に関する感想、意見などを受け付けております!

ご感想なども下記のお問い合わせから!