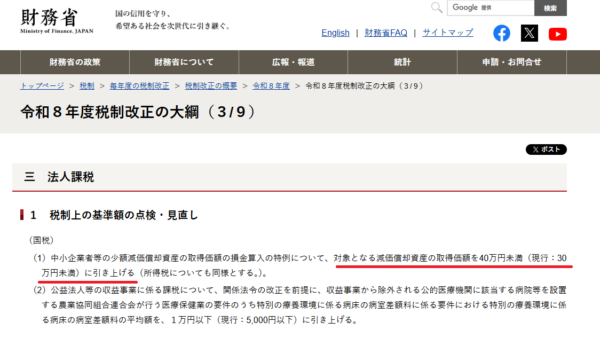

少額固定資産の一括償却が40万円未満に変更

企業が10万円以上の物品を購入するとき、それは固定資産となることがあります。

固定資産はしばしば高額で数千万円、数億円というものも珍しくありません。

こういった固定資産は、減価償却という制度により決められた年数掛けて徐々に価値をマイナスしていきます。

この固定資産の減価償却というテーマはそれだけで、本がかけてしまうテーマなので、ここでは深追いしません。

上記のように固定資産においては、数年間かけて徐々にマイナスを計上していくのですが、

一定の条件を満たすものについては、1回で全額をマイナスすることができます。

このが一括償却と呼ばれるもので、具体的には「少額減価償却資産の特例」というものがあり、

一定の条件を満たす中小企業の場合には、30万円未満で購入したも物品については、通常の減価償却ではなく一括償却で処理することができます。

この制度は昔からあり、長らく30万円未満で運用されてきましたが、この度「40万円未満」に変更されることが決まりました。

画像の引用元

令和8年度税制改正の大綱(3/9) : 財務省 最終アクセス 2026年4月13日

一括償却の何がいいのか

さて、では固定資産の一括償却の上限があがると何がうれしいのかということを簡単に説明したいと思います。

これについては語りだすと長くなるのですが、要するに、機動的な設備投資のできる幅が広がるというところにあると思います。

設備投資の厄介さ

固定資産を購入し、設備投資することは企業の成長に不可欠です。

その一方で、多くの経営者にとって設備投資というのは難しい決断です。

なぜかというと、固定資産は上記のように減価償却という会計上の制度のもと、一定の額もしくは割合で毎年損失を計上していくことになります。

この毎年損失を一定程度計上していくことになるというのが厄介なのです。

前提として、企業経営をするうえで、黒字かどうかというのはとても重要です。

特に資金調達の手段が限られる中小企業においては、黒字かどうかは金融機関からの見る目がかなり違ってきます。

一方で、経営状況というのは様々な要因で変動します、中には自分たちではどうしようもない外部要因で急激に状況が悪くなることもあります。

そんな中でも減価償却によるマイナスというのはかならずかかってきます。

たとえば、1億円のプレス機を購入したとします。

プレス機の場合には10年かかけて減価償却しますので、毎年1千万円のマイナスが生じることになります。

もちろん、回収できる見込みがあるから投資をするわけですが、来年以降予想通りの景気が続くかは可能な限り予想はするものの、結局のところ推測の域をでません。

新型コロナウイルスの大流行、各地での戦争等どうしようもない要因での景気の低迷があっても、年間1000万円のマイナスだけは必ずかかります。

そうなると、1000万円の減価償却が重くのしかかり、赤字に転落してしまうかもしれません。

赤字になると、上記のように外部からの評価も少し変わってきます(もちろん、金融機関等もプロなので、その赤字がどういう内容のものかも判断してくれるので、赤字が絶対的に問題か?といわれるとそうでもないですが、一方で黒字のときよりもかなりきめ細かい説明が必要になるのは確かです)。

こういう不確実な未来への投資でありながら、コストだけは確実にかかるという点が設備投資にはあります。

一方、一括償却の場合

では、一括償却だとこれがどう変わるか。

その年にどれぐらいの利益がでそうかということはある程度判断がつきます。

特に年度の終わりに近づけば近づくほど、どのぐらいの利益額がでそうかということもかなりの確度でわかるようになります。

また一括償却の場合には、その名の通り一度で全額の減価償却ができるので、来年以降に損失を送ることはありません。

例えば老朽化PCをいれかえるために、40万円のPCを100台購入したいとおもっていたとします。

合計で4000万円の投資です。PCは4年で減価償却するので、通常なら年間1000万円ずつを毎年損失として計上することになります。

でも、一括償却の場合、その年にマイナスを4000万円計上してそれで終わりです。

先ほど述べたように、未来のことはわからなくても、その年にどのぐらいの利益がでそうかということはある程度はっきりわかります。

たとえば、今年は5000万円ぐらいの利益が出るということがわかっていても、「来年はどうなるかわからない、景気動向は悪いかもしれない、、、」という場合には、

来年以降に1000万円のマイナスを回す決断はなかなかにしにくいでしょう。

でも一括償却ができるならば、

「今年は5000万円の利益がでるから、4000万円一括償却して、利益は1000万円の黒字確保したまま設備投資ができるぞ!」

という風に決断できるわけです。

一括償却のありがたさ

上記までに述べたように、一括償却のありがたさ、予想がつく当年中に減価償却による損失額を集中させることができ、

予想がつかない来年以降に損失を送らなくて済むため設備投資の決断がしやすいという点にあると思っています。

減価償却による節税効果や、それによるキャッシュ確保の効果等ももちろんあるのですが、

個人的には最も重要な効果は損失の先送りをしなくて済むという点にあると思います。

まとめ

この度、一括償却の上限額が40万円未満に拡大されました。

昨今ではPCの値段も上がっており、十分なメモリを積んだものとなると30万円を超えることもしばしばあったかと思います。

そんな中40万円未満に一括償却の対象が拡大された意義は大きく、PC等を中心に設備投資がやりやすくなるところでしょう。

おまけ程度に申し上げておけば、小さい金型であれば40万円未満というものも十分あり得るので、

今後十分な利益額が見込める年においては、小型の金型の更新も検討しても良いかもしれません。